Contenu principal

Déductions maximales avec institution de prévoyance

Art. 7 OPP 3: jusqu'à 8 % du salaire AVS; au maximum 8 % du salaire maximal LPP

A partir de 2025:

- Salaire LPP maximal: CHF 90'720.00

- Déduction maximale par an: CHF 7'258.00

A partir de 2023:

- Salaire LPP maximal: CHF 88'200.00

- Déduction maximale par an: CHF 7'056.00

À partir de 2021:

- Salaire maximal LPP: CHF 86'040.00

- Déduction maximale par an: CHF 6'883.00

A partir de 2019:

- Salaire maximal LPP: CHF 85'320.00

- Déduction maximale par an: CHF 6'826.00

Déductions maximales sans institution de prévoyance

Art. 7 OPP 3: jusqu'à 20 % du revenu de l'activité lucrative; au maximum 40 % du salaire maximal LPP

À partir de 2025:

- Salaire LPP maximal: CHF 90'720.00

- Déduction maximale par an: CHF 36'288.00

À partir de 2023:

- Salaire LPP maximal: CHF 88'200.00

- Déduction maximale par an: CHF 35'280.00

À partir de 2021:

- Salaire maximal LPP: CHF 86'040.00

- Déduction maximale par an: CHF 34'416.00

A partir de 2019:

- Salaire maximal LPP: CHF 85'320.00

- Déduction maximale par an: CHF 34'128.00

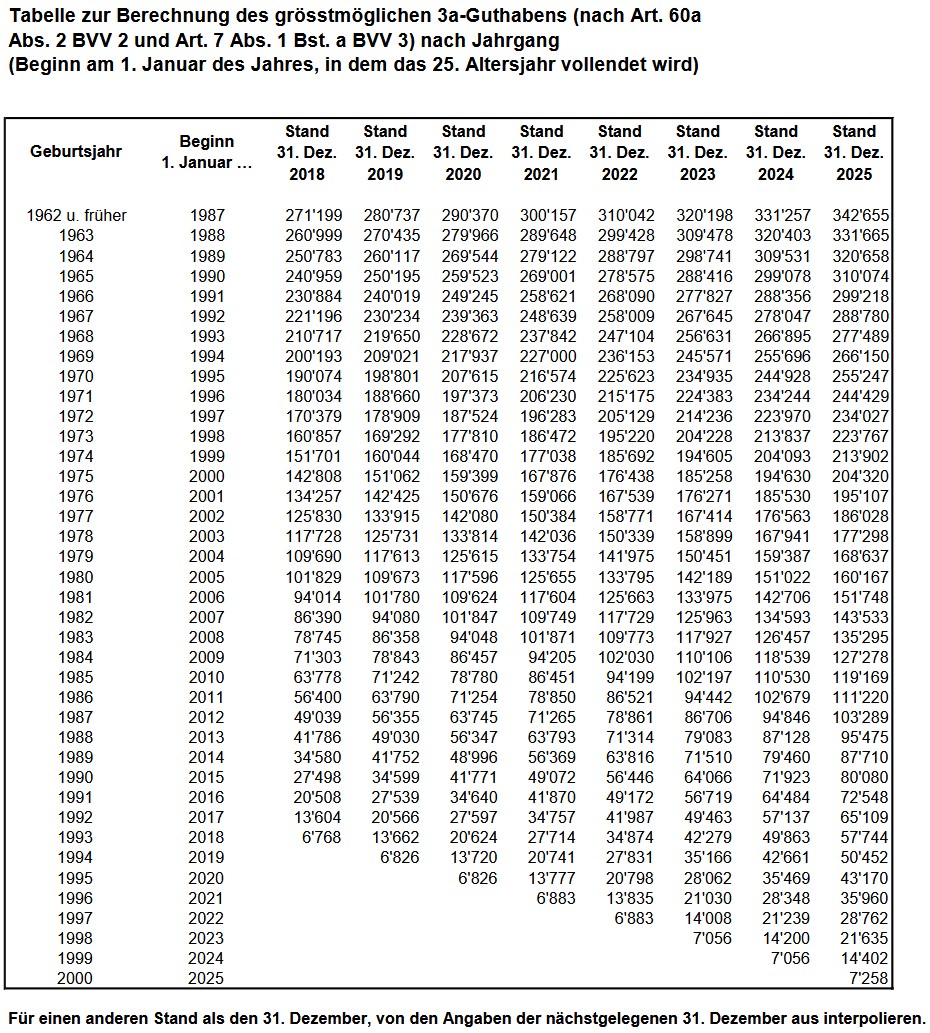

Tableau de calcul du plus grand avoir 3a possible par année de naissance

Communiqués LPP no 165 du 05.12.2024, annexe (texte intégral)